分享到:

- 微信

- 微博

分享到微信打开微信,点击底部的“发现”, |

澄明观点丨A股业绩“爆雷”背后的行政和刑事风险

2019-02-16 12:02:35

作者:一财评论 责编:任绍敏

一、商誉减值导致数十家上市公司集中发布预计业绩巨亏公告

2019年1月底,数十家A股上市公司发布公告,公告2018年预计业绩“亏损”,我国A股市场迎来一轮“预计业绩巨额亏损”的密集“爆雷”。而这一现象出现的主要原因在于商誉减值问题。下表为部分由于商誉减值问题导致发布预计亏损公告的上市公司公告概览。

二、商誉减值会计处理方法的新动向导致上市公司集中进行商誉减值

2006年,我国会计准则对商誉不再要求摊销,改为计提减值的会计处理,实现了与国际会计准则的一致。这些年来,许多上市公司在购买企业时获得的巨量商誉,一般未进行商誉减值。

2018年11月16日,中国证监会发布新规《会计监管风险提示第8号——商誉减值》,对商誉减值的时间、过程及监管事项等都有更明确和严格的规定,并要求定期或及时进行商誉减值测试,重点关注特定减值迹象,并且合理将商誉分摊至资产组或资产组组合进行减值测试。

2019年1月,财政部会计准则委员会公布了企业会计准则动态,财政部会计司针对“商誉及其减值”议题文件征求了会计准则咨询委员的意见,会计准则咨询论坛的大部分咨询委员同意随着企业合并利益的消耗将外购商誉的账面价值减记至零这一商誉的后续会计处理,他们认为商誉摊销能够更好地实现将商誉账面价值减记至零的目标,也有利于投资者理解。咨询委员们的意见可能将促进财政部会计准则委员会将商誉的会计处理方法由现有的“商誉减值测试”变更为“商誉逐年摊销”。

虽然将商誉在不同的会计年度进行摊销更为合理(也有部分专业人士认为摊销法与评估法没有本质区别,影响企业的现金流没有改变),但相关的会计监管规定并未明文禁止企业一次性计提商誉减值,监管层对商誉减值测试虽然也给予指导,但无法避免上市公司进行商誉计提减值的主观随意性,也就给企业“任性业绩变脸”提供了监管空隙。而根据上交所、深交所规则,1月31日是年报业绩变动超50%的上市公司发布预告的截止日期。受证监会新规、财政部会计处理方法动向的影响,前述几十家上市公司都集中在其1月30、31日公告的“2018年预计业绩亏损”部分中计提了全部商誉减值。

但数十家上市公司在同一时间段,选择同样方式发布“2018年预计业绩亏损”的公告,并引发一些列连锁反应,直接导致投资者利益受损,势必会引发监管层的高度重视。截至2019年1月29日,已有近80家上市公司收到交易所的《关注函》,要求说明大额计提商誉减值准备的合理性。

上市公司依法依规进行合理的商誉减值并无问题,但如借商誉减值之机实施违法违规行为,可能会暴露上市公司一系列合规风险。监管机关可能对此采取更严厉的监管措施,例如行政调查、行政处罚,甚至司法机关也可能追究上市公司、中介机构及相关责任人员的刑事责任。下文将对此予以详述。

三、上市公司“任意业绩洗澡”可能面临的相关行政违法、刑事犯罪风险

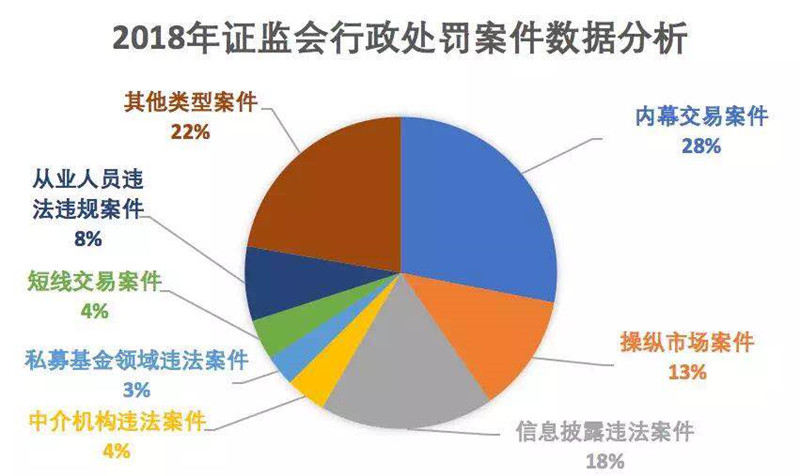

需要指出的是,上市公司仅仅是公告巨亏,并非违法行为。上市公司及其高管如借商誉减值之机违法违规操作的,可能引发针对虚假陈述、内幕交易、操纵证券、期货市场等违法行为的行政处罚。在证券监管实践中,前述几类违法行为是证监会查处的重点。根据证监会官方公布的数据,2018年证监会全年作出行政处罚决定310件,罚没款金额106.41亿元,市场禁入50人。下图为2018年证监会行政处罚案件数据分析图。

此外,上市公司及其高管如借商誉减值之机违法违规操作造成严重后果的,可能构成的刑事罪名包括“违规披露、不披露重要信息罪,内幕交易罪,操纵证券、期货市场罪,欺诈发行股票、债券罪,洗钱罪,非法经营罪”等。接下来本文将分析上市公司及其高管如借商誉减值之机违法违规操作的行政处罚、刑事处罚风险。

(一)上市公司“任意业绩洗澡”可能构成虚假陈述行为

1、对虚假陈述行为的行政处罚

《证券法》中有多个法条是对虚假陈述行为的规定,此类行为也是证券监管机构关注和查处的重点。比如第68条、第69条、第193条等条款就对发行人、上市公司及其高管、其他信息披露义务人应真实准确完整披露信息以及虚假陈述所应承担的行政处罚幅度作出了规定。

根据客观表现形式的不同,可以将虚假陈述行为分为虚假记载、误导性陈述、重大遗漏及不正当披露。虚假记载,是指信息披露义务人在披露信息时,将不存在的事实在信息披露文件中予以记载的行为。误导性陈述,是指虚假陈述行为人在信息披露时作出使投资人对其投资行为发生错误判断并产生重大影响的陈述。重大遗漏,是指信息披露义务人在信息披露文件中,未披露应当披露的信息或者披露得不完全,隐瞒或遗漏了部分重要事项的行为。不正当披露,是指信息披露义务人未在适当期限内或者未以法定方式公开披露应当披露的信息。

2、对虚假陈述行为的刑事处罚(违规披露、不披露重要信息罪)

我国《刑法》第161条对与财务造假相关的“违规披露、不披露重要信息罪”有清晰而完整的规定,相关主体可能因此面临非常高的刑事处罚风险。

此外,最高人民检察院、公安部《关于公安机关管辖的刑事案件立案追诉标准的规定(二)》(以下简称:“《追诉标准(二)》”)对“违规披露、不披露重要信息罪”作出细致的规定。《追诉标准(二)》第6条的规定,是从后果严重、情节严重的角度对“违规披露、不披露重要信息罪”的入罪标准予以细化。可见,此类刑事犯罪入罪标准更为细致。

通过前述分析可见,如果上市公司通过伪造财务数据、未按规定履行信息披露义务、披露信息存在误导性陈述或重大遗漏等形式进行信息披露,则可能构成违法行为。此次公告后,上市公司还将发布2018年年度报告。如在年度报告中虚报资产、负债、营业收入和利润等数据,即属前述信息披露违法情形。除此之外,还可能暴露出往期年度报告应减值未减值、公司信息披露不及时、会计师违反相关会计准则操作、会计内控不合规等违法行为。一旦此种违法行为被查实,上市公司及其高管可能因为采取虚假陈述、向相关人利益输送、财务造假等违法行为被证监会及其分支机构予以行政处罚,甚至被司法机关追究刑事责任,还会进一步影响上市公司的市场声誉和后期投资等行为。

(二)上市公司“任意业绩洗澡”可能构成内幕交易行为

内幕交易行为是我国证券市场行政处罚、刑事处罚领域的重要打击对象。《证券法》第202条、《刑法》第180条对证券市场上内幕交易行为的行政处罚、刑事处罚幅度作出了规定。

1、对内幕交易行为的行政处罚

《证券法》第202条规定了内幕交易行为的违法特征和处罚措施、处罚标准。目前,主要的行政处罚措施有没收违法所得、罚款、警告等。

2、对内幕交易行为的刑事处罚(内幕交易罪)

《刑法》第180条规定了内幕交易罪的构成要件与处罚标准。这里需要说明的有两点:(1)该罪的主观要件只能是故意,而不包括过失;(2)对“情节严重”的认定,是区分罪与非罪的标准。《追诉标准(二)》确定了应予追诉的情形。

(三)上市公司“任意业绩洗澡”可能构成操纵证券、期货市场行为

上市公司“任意业绩洗澡”时如采取连续交易、约定交易、洗售交易及其他手段进行操纵证券、期货市场违法行为的,可能触犯《证券法》第203条、《刑法》第182条对操纵证券、期货市场行为的行政处罚、刑事处罚的规定。

1、对操纵证券、期货市场行为的行政处罚

《证券法》第203条规定了操纵证券、期货市场行为的违法特征和处罚措施、处罚标准。

2、对操纵证券、期货市场行为的刑事处罚(操纵证券、期货市场罪)

《刑法》第182条规定了操纵证券、期货市场罪的构成要件与处罚标准。《追诉标准(二)》第39条确定了该罪的追诉标准。

(四)上市公司“任意业绩洗澡”可能构成“欺诈发行股票、债券罪”

由于A股市场的商誉多数源自于并购重组,不排除上市前的并购重组本身具有欺骗性。因此监管机构在审查上市公司违规计提商誉的过程中,也会审查前期并购重组行为的合法性,如公司上市前的并购重组行为或后续的发债行为隐瞒重要事实或者编造重大虚假内容造成严重后果的,发行人及相关责任人可能构成《刑法》第160条规定的欺诈发行股票、债券罪。《追诉标准(二)》第5条规定了该罪的准诉标准。

(五)上市公司“任意业绩洗澡”可能构成“洗钱罪”

公司在上市前的并购重组过程中,虚构并购重组对象、违反等价交换原则进行利益输送、洗白上游违法所得,可能触犯《刑法》第191条的规定,构成洗钱罪。

(六)上市公司“任意业绩洗澡”还可能构成“非法经营罪”、“骗购外汇罪”以及“逃汇罪”等一系列破坏市场管理秩序以及金融管理秩序的犯罪。

四、协助上市公司“任意业绩洗澡”的中介机构可能面临的相关行政违法、刑事犯罪风险

此处所指的协助上市公司“任意业绩洗澡”的中介机构主要包括证券公司、会计师事务所、律师事务所、审计事务所、评估机构等。

(一)协助上市公司“任意业绩洗澡”的中介机构可能面临的行政处罚风险

协助上市公司“任意业绩洗澡”的中介机构可能构成:《证券法》第192条所述“保荐人出具有虚假记载、误导性陈述或者重大遗漏的保荐书,或者不履行其他法定职责”、《证券法》第223条规定的“证券服务机构未勤勉尽责,所制作、出具的文件有虚假记载、误导性陈述或者重大遗漏”、《上市公司并购重组财务顾问业务管理办法》第42条规定的“财务顾问及其财务顾问主办人或者其他责任人员所发表的专业意见存在虚假记载、误导性陈述或者重大遗漏”、第225条规定的“上市公司、证券公司、证券交易所、证券登记结算机构、证券服务机构,未按照有关规定保存有关文件和资料”、《证券法》第226条第3款所述“证券服务机构违反本法规定或者依法制定的业务规则”等行政违法行为,因此受到行政处罚。

(二)协助上市公司“任意业绩洗澡”的中介机构可能面临的刑事处罚风险

1、协助上市公司“任意业绩洗澡”可能构成“提供虚假证明文件罪”

中介机构提供虚假证明文件协助上市公司“任意业绩洗澡”可能触犯《刑法》第229条第1款、第2款规定的提供虚假证明文件罪。

2、协助上市公司“任意业绩洗澡”可能构成“出具证明文件重大失实罪”

中介机构提供有重大失实的证明文件协助上市公司“任意业绩洗澡”可能触犯《刑法》第229条第3款规定的出具证明文件重大失实罪。

结语

澄明认为:近期这几十家上市公司密集发布巨亏公告的核心原因在于商誉减值的处理问题。而上市公司集中进行商誉减值既有监管政策出现新动向的外部原因,也有企业意图规避股价因商誉逐年摊销而常年处于低位的内部动因。无论出于何种原因,前述几十家上市公司均应认真评估因商誉减值而发布业绩预计巨亏公告可能面临的法律风险。

(作者董更系资深顾问,曾在北京法院系统工作20余年)

第一财经获授权转载自“澄明则正律师事务所”微信公众号

文章作者

ST阳光:控股股东涉嫌内幕交易被证监会拟罚款2.32亿元

公司控股股东阳光集团涉嫌内幕交易海润光伏科技股份有限公司股票案已由中国证监会调查完毕,中国证监会依法拟对阳光集团处以2.32亿元罚款。

对话IASB原理事张为国教授:中国可持续信披“开考”,千里之行迈出第一步

张为国认为,《指引》是上市公司可持续信息披露的“考纲”,不是课外阅读材料,既然是“考纲”,那就必然要接受“监考”,防止“作弊”“漂绿”。

因涉嫌证券市场内幕交易,永悦科技实控人收到立案告知书

同日,永悦科技收到中国证监会出具的《行政处罚及市场禁入事先告知书》,其中指出,永悦科技涉嫌重大合同临时公告存在误导性陈述。

实控人主导违法让投资者最难防,吴清调研再强调正确“上市观”

律师提醒,君子不立危墙,谨慎对待劣迹公司。

一财社论:与市场共鸣是最好的误解防御术

政策和制度在表达上需尽可能进行确定性表达,避免市场出现理解分歧。